Le budget d’une collectivité territoriale se divise traditionnellement en une « section de fonctionnement », dédiée aux charges courantes, et une « section d’investissements », avec un ensemble de dépenses et de recettes pour chaque section.

Les budgets locaux intègrent par ailleurs souvent, à l’intérieur de ces sections, des chapitres et des articles.

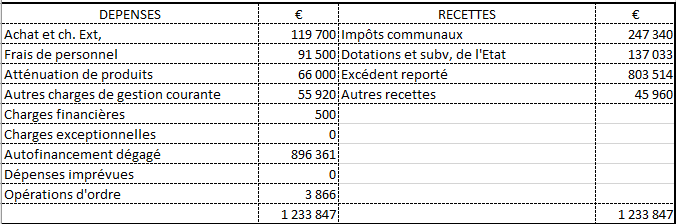

La section de fonctionnement regroupe les dépenses liées au fonctionnement courant de la collectivité, dont bien sûr les charges de personnel, mais aussi les charges à caractère général (la facture d’électricité de la mairie, par exemple), les provisions, les dotations aux amortissements ou les intérêts de la dette.

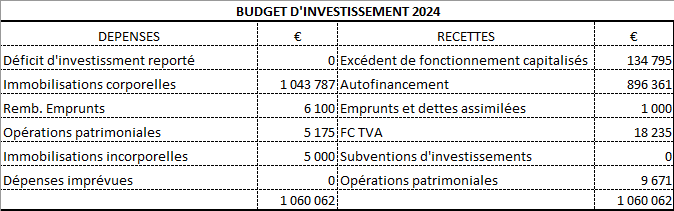

La section d’investissement, quant à elle, recense les dépenses d’équipement ou encore le remboursement du capital de la dette. Les recettes de cette section incluent notamment les dotations et subventions de l’État, ainsi qu’une capacité d’« autofinancement » lorsque le solde de la section de fonctionnement est excédentaire.